Exporta Brasil, da ApexBrasil, vai facilitar o contato de empresas brasileiras com o mercado internacional Saiba Mais 02 de Agosto de 2023 Saiba Mais

POR QUE VOCÊ DEVE CONHECER PLANOS DE INCENTIVO ANTES DE VENDER FORA DO PAÍS Saiba Mais 31 de Agosto de 2020 Saiba Mais

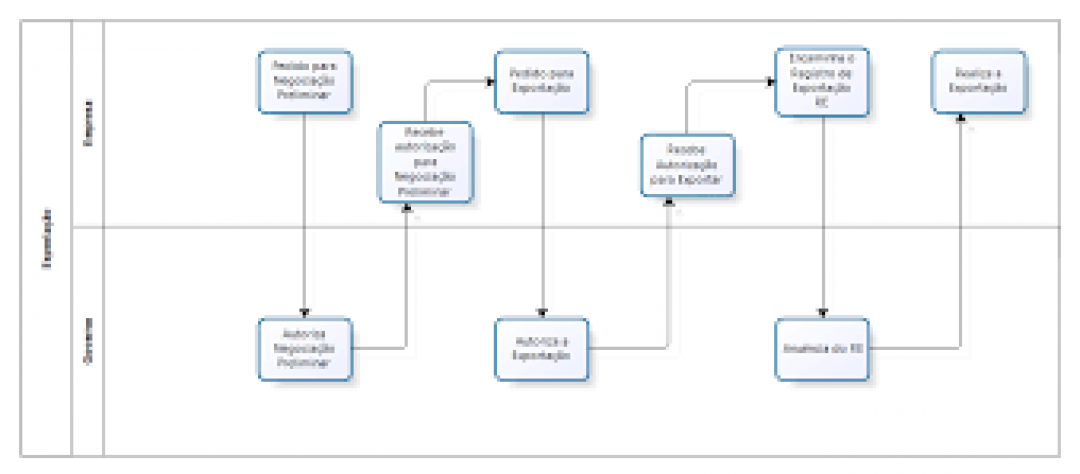

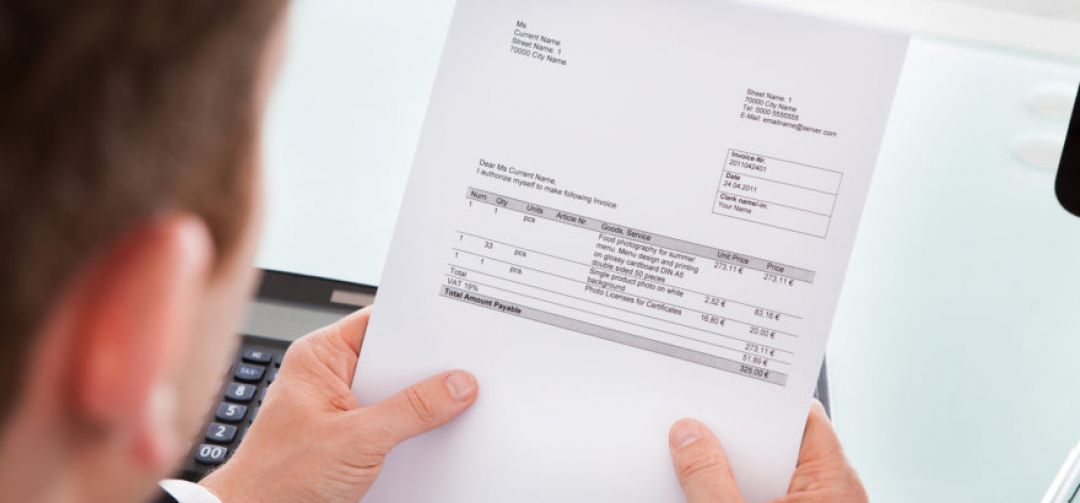

Como emitir a nota fiscal de exportação para evitar erros e atrasos na sua operação Saiba Mais 25 de Agosto de 2020 Saiba Mais